Los préstamos personales son herramientas financieras ampliamente utilizadas que permiten a las personas financiar gastos específicos o llevar a cabo proyectos individuales. En esta guía, descubrirás en qué consisten, sus características, modalidades y cómo solicitarlos de manera efectiva.

🔎 ¿Qué Entendemos por Préstamo Personal?

Un préstamo personal se define como una cantidad de dinero que un banco o institución financiera presta a un individuo. El beneficiario del préstamo se compromete a devolver el dinero prestado en cuotas periódicas a lo largo de un período de tiempo acordado, incluyendo el pago de intereses y otros cargos que puedan aplicarse.

Características Comunes:

💳 Normalmente, no es necesario presentar una garantía tangible como respaldo.

📊 La aprobación de estos préstamos se basa en un análisis detallado del perfil del solicitante.

📅 Los préstamos personales generalmente incluyen un plan de pagos claramente establecido.

Aspectos que se Evaluarán:

El nivel de ingresos que se pueda verificar.

El historial crediticio y la conducta en el manejo de créditos anteriores.

Los compromisos financieros actuales ya existentes.

La estabilidad en el empleo o actividad económica del solicitante.

🧩 Tipos Comunes de Préstamos Personales

Existen diversas modalidades de préstamos personales que se ajustan a las necesidades del solicitante y a los lineamientos de las instituciones financieras.

Crédito Bancario Tradicional

Los montos suelen oscilar entre $20,000 y $500,000 MXN.

Los plazos para pagos pueden variar entre 12 y 60 meses.

Las tasas de interés son ajustadas según el perfil de cada cliente.

Crédito Rápido o Digital ⚡

Todo el proceso de solicitud se realiza de manera digital.

Los procedimientos son más ágiles y sencillos.

Las respuestas se obtienen en menor tiempo.

Los montos suelen ser menores y los costos, generalmente, más altos.

Crédito Preautorizado ⭐

Se exigen menos requisitos administrativos.

Pueden ofrecerse condiciones más favorables o tiempos de aprobación más breves.

🏠 Usos Frecuentes de los Préstamos Personales

Gracias a la versatilidad de los préstamos personales, estos son ideales para diversas situaciones.

🔄 Consolidación de deudas múltiples en una sola.

🛠️ Remodelación o mejoras en el hogar.

🏥 Costo de emergencias médicas no previstas.

🎓 Formación académica o perfeccionamiento profesional.

✈️ Financiación de viajes o eventos significativos.

🚀 Inversión en pequeños proyectos empresariales (previa evaluación crediticia).

📝 Proceso Típico de Solicitud

Hoy en día, muchas entidades ofrecen tanto procesos de solicitud en persona como digitales o mixtos.

Documentación Requerida:

Identificación oficial vigente y válida.

Documentos que comprueban ingresos recientes.

Comprobante de domicilio actual.

Cuenta bancaria activa del solicitante.

Evaluación Financiera:

Consulta del historial crediticio en burós de crédito.

Verificación de los ingresos reportados.

Análisis de la capacidad de pago del solicitante.

Tiempos Aproximados de Procesamiento:

Para plataformas digitales: minutos a horas.

Para bancos tradicionales: de 1 a 5 días hábiles.

Entrega de fondos: usualmente dentro de 24 a 72 horas tras la aprobación.

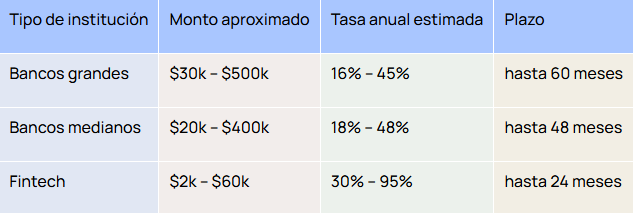

📊 Panorama General de Condiciones en México

Estas cifras son meramente orientativas, pudiendo variar según el perfil financiero del solicitante y las normas de cada institución financiera.

🧠 Razón para Comprender Este Tipo de Financiamiento

Entender cómo funcionan los préstamos personales es crucial para:

📈 Mejorar la organización de las finanzas personales.

⚠️ Minimizar las posibilidades de caer en deudas excesivas.

🔍 Evaluar y comparar el costo integral del préstamo.

🏦 Preservar y potenciar el historial de crédito.

✅ Reflexión Final

Los préstamos personales pueden ser una opción útil para cumplir con objetivos o cubrir necesidades cuando se manejan con responsabilidad y se cuenta con la información adecuada. Antes de optar por cualquier tipo de financiamiento, se recomienda:

Analizar detenidamente los ingresos y gastos reales.

Comparar las diferentes opciones que el mercado ofrece.

Consultar tasas, comisiones y coberturas de seguros.

Adoptar hábitos saludables de educación financiera.

Hacer decisiones bien informadas puede mejorar la estabilidad económica y abrir nuevas oportunidades de crédito en el futuro.

Fuente