高齢ドライバーは、年齢を重ねるにつれて、若い頃と比べて自動車保険料が上昇していることに気づくことがよくあります。保険料が高すぎると感じたら、補償内容の見直しや、別の保険プランへの移行を検討してください。最適な保険プランを見つけられないという不安が生じるかもしれません。

この記事では、高齢ドライバーの自動車保険料を下げる戦略を探り、望ましい補償オプションとカスタマイズされた契約を提案します。

自動車保険料は年齢によって左右されますか?

一般的に、若い人ほど自動車保険料が高くなる傾向があります。保険会社は年齢区分に基づいて保険料を査定し、高齢層は保険料の割引率が高くなることがよくあります。具体的な年齢区分と割引率は保険会社によって異なりますので、ご注意ください。

その結果、若いドライバーは事故リスクが高いため、通常、保険料が高騰します。しかし、最近の傾向では焦点が変わってきています。歴史的には若いドライバーの事故リスクを重視してきましたが、現在では保険料は高齢ドライバーが関与する事故の深刻度が増していることも考慮に入れています。

まず、高齢ドライバーに関連する事故リスクについて見ていきましょう。

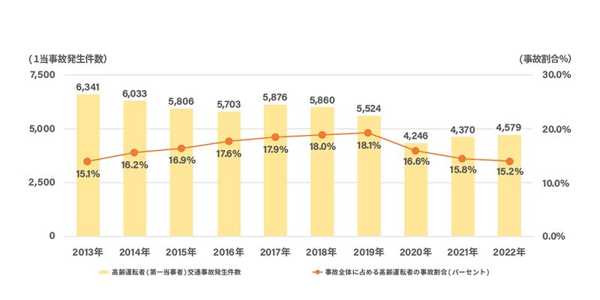

高齢者ドライバーによる交通事故の発生件数

近年、自動車の安全性能がアップしており、全国的に見ても自動車事故の件数は減少傾向にありますが、高齢者ドライバーによる自動車事故はどのくらい件数があるのでしょうか。

警視庁が公表している「高齢運転者(第1当事者)の交通事故発生状況(2022年中)」よると、2013年は42,041件の交通事故発生件数のうち15.1%にあたる6,341件は高齢者ドライバーが関与した事故でした。2022年のデータでは、交通事故発生件数は30,170件と約10,000件減少していますが、15.2%にあたる4,579件が高齢者ドライバーによるものでした。

高齢運転者の交通事故発生状況(2022年)

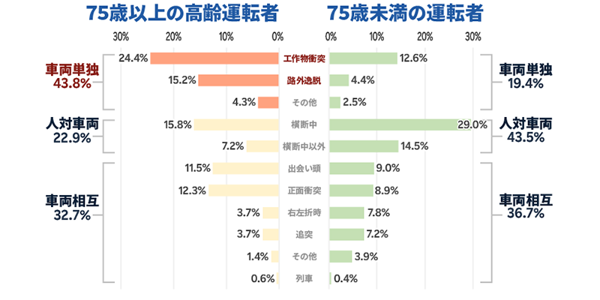

高齢ドライバーに多い交通事故の例

では、高齢ドライバーはどのような種類の自動車事故を起こしやすいのでしょうか。

75歳以上のドライバーは、75歳未満のドライバーよりも単独事故の割合が高くなっています。単独事故とは、下の図に示すように、他のドライバーがいない状態でドライバーが単独で起こす交通事故です。

75歳以上のドライバーの方が事故の割合が高くなっています

出典:警察庁「2020年交通事故状況」より抜粋

75歳以上の高齢ドライバーの単独事故で最も多い原因は、中央分離帯、標識、信号機などの構造物との衝突です。下の図に示すように、この割合は約24.4%です。

また、ドライバーの判断ミスや道路からの逸脱による「路外逸脱」と呼ばれる事故は、75歳未満で約4%、75歳以上で約4%の割合で発生しており、1は15.2%程度と高い割合に相当します。

出典:警察庁「2020年交通事故状況」

この結果からも、単独事故の可能性は年齢とともに高くなることがわかります。自動車保険に加入している場合は、単独事故でも保険が適用されるかどうか必ず確認してください。

高齢ドライバーの保険料はなぜ高くなるのか?

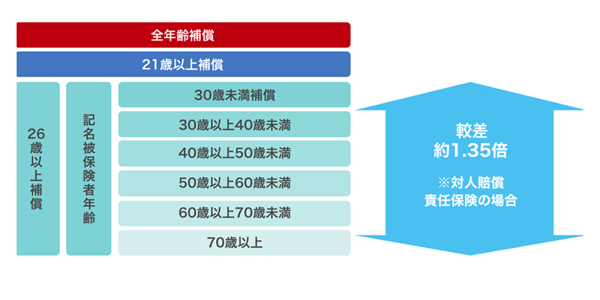

年齢は自動車保険の保険料を決める要素の一つです。契約時に設定される運転者年齢条件と、主たる運転者(被保険者)の年齢によって保険料は異なります。

運転者年齢条件

運転者年齢条件とは、補償対象となる運転者の範囲を年齢で分ける制度です。一般的に、運転者が若いほど事故のリスクが高くなるため、保険料は高くなります。

例えば、保険商品に「全年齢対象保険」「21歳以上保険」「26歳以上保険」などの区分がある場合、「26歳以上保険」が設定されていれば保険料は高くなります。

運転者年齢層による区分

出典:損害保険格付機関「2022年自動車保険概要(2021年統計)」より抜粋

指定被保険者年齢

運転者の年齢状況に加え、被保険者の年齢によっても保険料率が変わります。指定被保険者とは、自動車を主に運転する人のことです。

保険会社によって異なりますが、運転年齢区分は、以前は「全年齢保険」「21歳以上保険」「26歳以上保険」などでしたが、現在は「30歳未満」「30歳未満」となっています。より詳細な定義は、例えば「40歳以上40歳未満」「40歳以上50歳未満」「50歳以上60歳未満」「60歳以上70歳未満」「70歳以上」などです。

運転者の年齢と被保険者の年齢を同時に基準に保険料を決定する目的は、異なる年齢層における事故リスクの違いを十分に反映させることです。このシステムにより、高齢者の事故率が他の年齢層よりも高いという事実を保険料に考慮することができます。

高齢ドライバーはどうすれば自動車保険料を安くできるのか?

ここまで、年齢などによってリスクが変わり、高齢ドライバーの保険料が高くなることを説明してきました。ここでは、高齢ドライバーの自動車保険料を安くする方法を2つご紹介します。

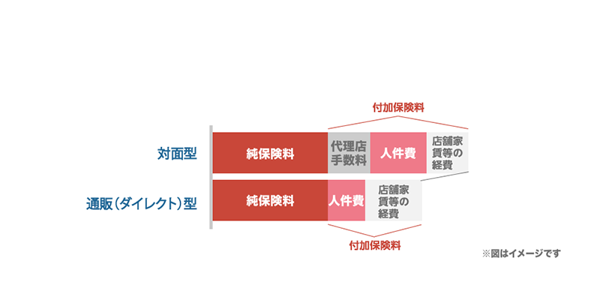

通信販売型(ダイレクト)保険に加入する

自動車保険には、大きく分けて対面販売型と通信販売型(ダイレクト)の2種類があります。

対面販売型は、保険会社が代理店を通じて対面で販売するタイプの自動車保険です。カーディーラーや保険代理店の特徴は、担当者がお客様に最適な保険プランをアドバイスしてくれることです。

万が一事故が起きても、保険会社の事故サービスセンターに電話するか、自動車保険を購入した代理店に連絡して手続きをしてもらうのが一般的です。加入者ごとに担当者を指名し、担当者や代理店が加入時や事故発生時の連絡窓口となるので安心です。

一方、通信販売型(ダイレクト)は、インターネットや電話で保険会社と直接契約します。通信販売型(ダイレクト)は、自分で自動車保険の情報を検索し、その情報をもとにインターネットや電話で申し込みをすることができます。事故が起きた場合は、保険会社に直接連絡する必要がありますので、ご注意ください。

ただし、通信販売型(ダイレクト)自動車保険は代理店を介さないため、代理店手数料や販売手数料などの費用がかかりません。そのため、自動車保険料は対面販売(対面)よりも安くなる傾向があります。また、保険会社によっては、オンライン申し込みで割引が受けられる場合もあります。

年齢区分によって保険料が高くなる高齢ドライバーで、自動車保険料をできるだけ抑えたい場合は、通信販売型(ダイレクト)自動車保険のメリットとデメリットを比較検討する必要があります。

運転者限定

自動車保険には、保険の対象となる運転者を限定することで割引が受けられる「運転者限定特約」があります。保険対象者の範囲は保険会社によって異なりますが、一般的には以下の区分に分かれています。

・個人のみ:指定被保険者のみ

・夫婦のみ:指定被保険者とその配偶者のみ

・家族のみ:被保険者とその家族(同居している親族および別居している未婚の子供)のみ

・無制限:運転者を限定しない

※上記の区分は保険会社によって異なります。

一般的に保険料が最も高いのは「無制限」、つまり特約を使わず、全員が保険に加入し、特約を限定しないものです。割引率は「個人のみ」「夫婦のみ」「個人のみ」の順に高くなります。自分以外に運転者がいない場合は、運転者を限定することで保険料を抑えることができます。

また、高齢のドライバーの中には、運転をほとんどせず、年に数回しか運転しないという人もいます。そういった方には、毎日加入できる自動車保険に加入するのが得策かもしれません。

※「自動車保険の参考純率の改定について(2017年5月11日金融庁長官通知、2017年5月30日コンプライアンスチェック結果受領)」により、2019年1月以降、複数の保険会社が「家族限定」のカテゴリーを削除しました。ドライバーサークルは削除されました。加入する保険会社によっては、ドライバーを自分やカップル(家族だけではない)に限定することで保険料を抑えることも検討できます。

走行距離と使用目的を確認する

「車の年間走行距離」も自動車保険料を決定する要素の1つです。

自動車保険の契約をする際、一般的には「3,000キロ未満」「3,000キロ以上5,000キロ未満」「5,000キロ以上10,000キロ未満」「10,000キロ以上15,000キロ未満」などの区分を選択します。走行距離が長いほど保険料は高くなります(具体的な走行距離の設定は保険会社によって異なります)。

年齢を重ねるにつれて、長距離旅行をやめて短距離旅行のみに車を運転する人もいます。自動車保険に加入した当初よりも走行距離が減っている可能性があるため、保険料を見る際には年間走行距離区分を確認することも検討する価値があります。

自動車の「用途」も自動車保険料に影響します。用途は一般的に「日常・レジャー」「通勤・通学」「ビジネス」の3つの区分に分かれています(保険会社によっては、保険料は「個人用」と「業務用」の2種類に分かれています。「日常・レジャー用」は保険料が最も安く、「通勤・通学用」は比較的保険料が高く、「業務用」は保険料が最も高くなります。

高齢ドライバーの場合、この「用途」が現状を反映していない可能性があります。自動車保険加入時は通勤や仕事に使用していたとしても、定年後は日常やレジャーのみに使用するようになれば、用途変更して保険料を安くできる可能性があります。

高齢ドライバーにおすすめの保険や特約は?

補償内容を増やしたり、特約をつけたりすると、それに応じて自動車保険料も上がります。しかし、安全運転のためには必要な保険に加入することがとても重要です。ここでは高齢ドライバーにおすすめの自動車保険を2つご紹介します。

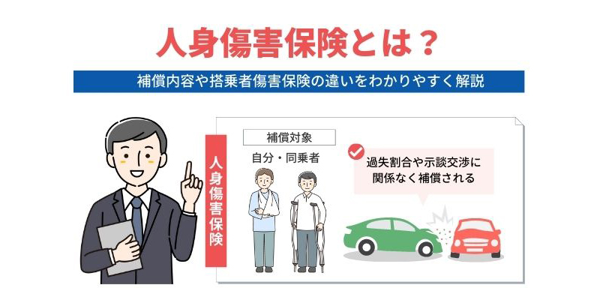

人身傷害保険

まずおすすめしたい保険は「人身傷害保険」です。

人身傷害保険とは、契約車両の運転中に交通事故が発生し、運転者や同乗者がケガをした場合、過失の程度に関わらず治療費実費や逸失利益を補償する保険です。この人身傷害保険は単独事故も対象となります。

前述の通り、高齢ドライバーは他年齢層に比べて単独事故を起こす可能性が高く、対人事故はもとより、自賠責保険だけでは運転者自身の備えができないことから、人身傷害保険を用意しておくと安心です。

弁護士費用特約

2つ目の特約は「弁護士費用特約」です。弁護士費用特約は、契約車両の運転中に起きた事故や、自動車事故以外の日常生活上の事故で相手に賠償を求める際に発生する弁護士費用を特約するものです。ひき逃げ事故の場合、当事者に責任はなく損害賠償の責任もありませんし、弁護士法第72条の「弁護士は法律行為をしてはならない」という規定に違反することを避けるため保険会社は交渉できず、自分で相手と交渉しなければなりません。

しかし、「弁護士費用特約」があれば、弁護士に示談交渉を依頼できるだけでなく、申請時に発生した弁護士費用も弁償してもらえます。

また、保険会社によっては、自動車事故だけでなく日常生活で起こる事故についても相手との交渉をカバーする弁護士費用特約のようなものを用意しているところもあります。例えば、自動車事故だけでなく自転車事故でも弁護士が示談交渉をしてくれるので、より幅広い保険を希望する人はそうするといいでしょう。

一括見積もりサイトを利用して自動車保険を選ぶ

高齢ドライバーは自動車保険に加入した当初よりも保険料が高くなる可能性があるため、自動車保険料をできるだけ抑えたいと考える人は多いでしょう。一方、高齢だからこそ、安全運転のために保険に加入することも大切です。保険料と補償のバランスを考えながら、自分に合った自動車保険を見つけたいなら、自動車保険一括見積もりサイトを利用するのがベストです。

一括見積もりサイトなら、複数の保険会社から同時に商品見積もりが取れるので、補償内容や保険料の比較がしやすくなります。

まとめ

この記事では、高齢ドライバー向けの自動車保険について取り上げます。道路交通事故に比べ、高齢ドライバーによる事故の割合が高く、こうした状況から高齢ドライバー向けの自動車保険料は高めに設定されています。

保険料をできるだけ安く抑えるには、郵送保険(ダイレクト保険)を選ぶ、補償範囲を限定するなど、さまざまな方法があります。また、高齢ドライバーになると、いざというときに頼りになる保険や特別な対策が必要になることもあります。保険料を安く抑えることも大切ですが、自分に合った保険はどれなのかを慎重に検討する必要があります。保険料の額に気を付けながら適切な保険・保障を選びたい場合には、一括見積もりサイトで比較することをお勧めします。